不思議な税金「不動産取得税」

ご無沙汰しております、福島営業所の菅野です。

毎日毎日、暑い日が続いていますが、お体大丈夫ですか?

それに新型コロナが追い打ちをかけて、

皆さんのストレスや疲労も極限に達しているのではと、、、、お察しします。

さて今回は、課税の目的が、今ひとつ良く分からない「不動産取得税」についてお話しします。

土地や住宅など不動産の所有権を取得したときに、その不動産の所在する都道府県が、

1回だけ課税する税金が、不動産取得税です。市町村の固定資産税のように、毎年課税しません。

しかしこの税金、ちょっとおかしくないですか?

住んでいる市町村が行政サービスをするため、毎年課税するのは渋々納得できますが、

どうして都道府県が1回だけの税金を課税するのか?

この税金は、不動産業界関係の方々も疑問に思っているものでして、

また無くして欲しいと要望しているものでもあります。小生も、是非無くして欲しいと願う一人です。

そこで、不動産の取得ということに触れておきますが、それは現実に所有権を取得することで、

登記が行われたか否かには関係がありません。

またその取得の原因が売買、交換、贈与、建築等のいずれであっても課税されます。

ただし、相続による取得は、相続税がありますので、不動産取得税はかかりません。

また、マイホームの取得には、当然固定資産税の軽減措置が適用されますが、

不動産取得税も同様に土地・建物に軽減措置があります。

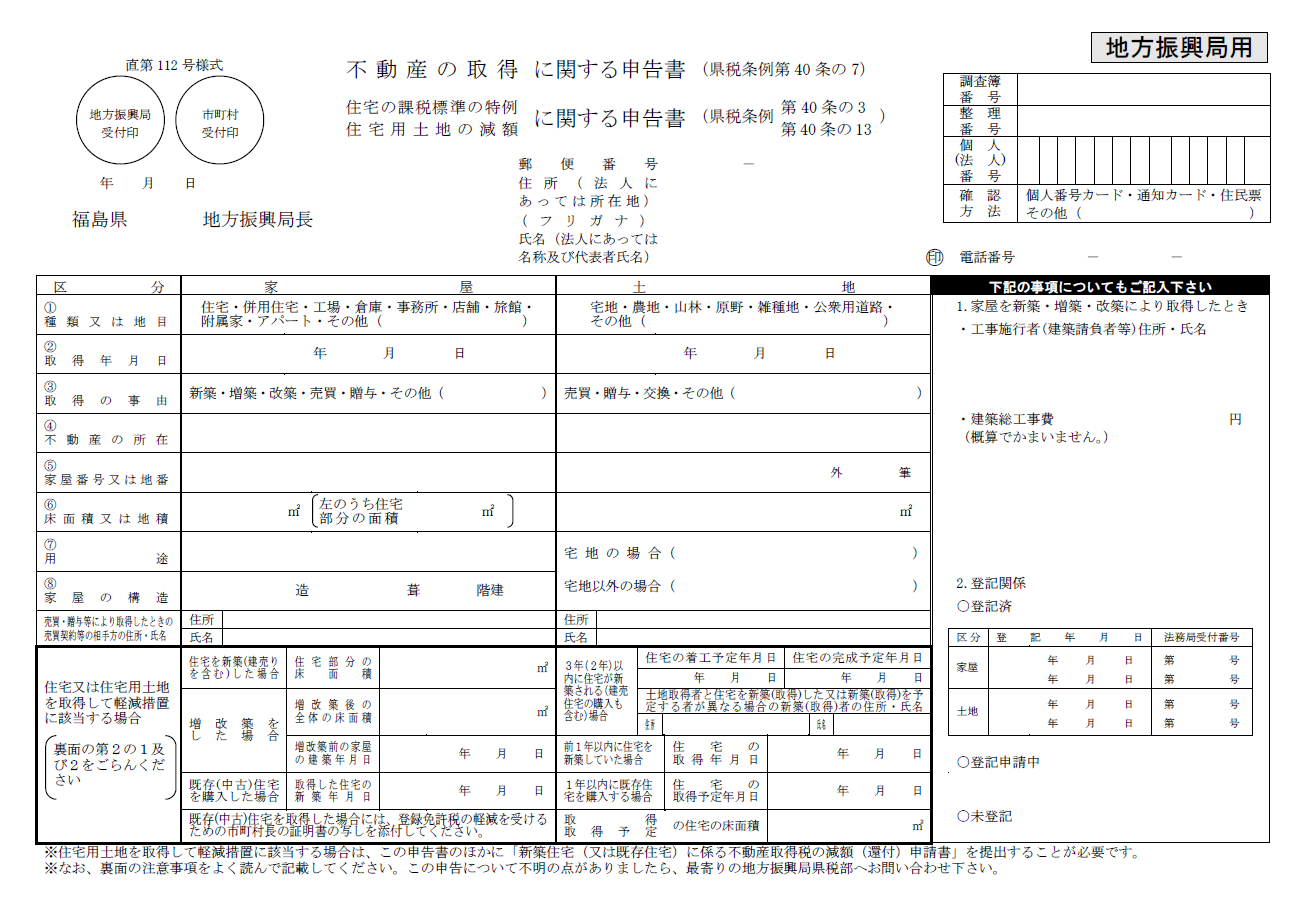

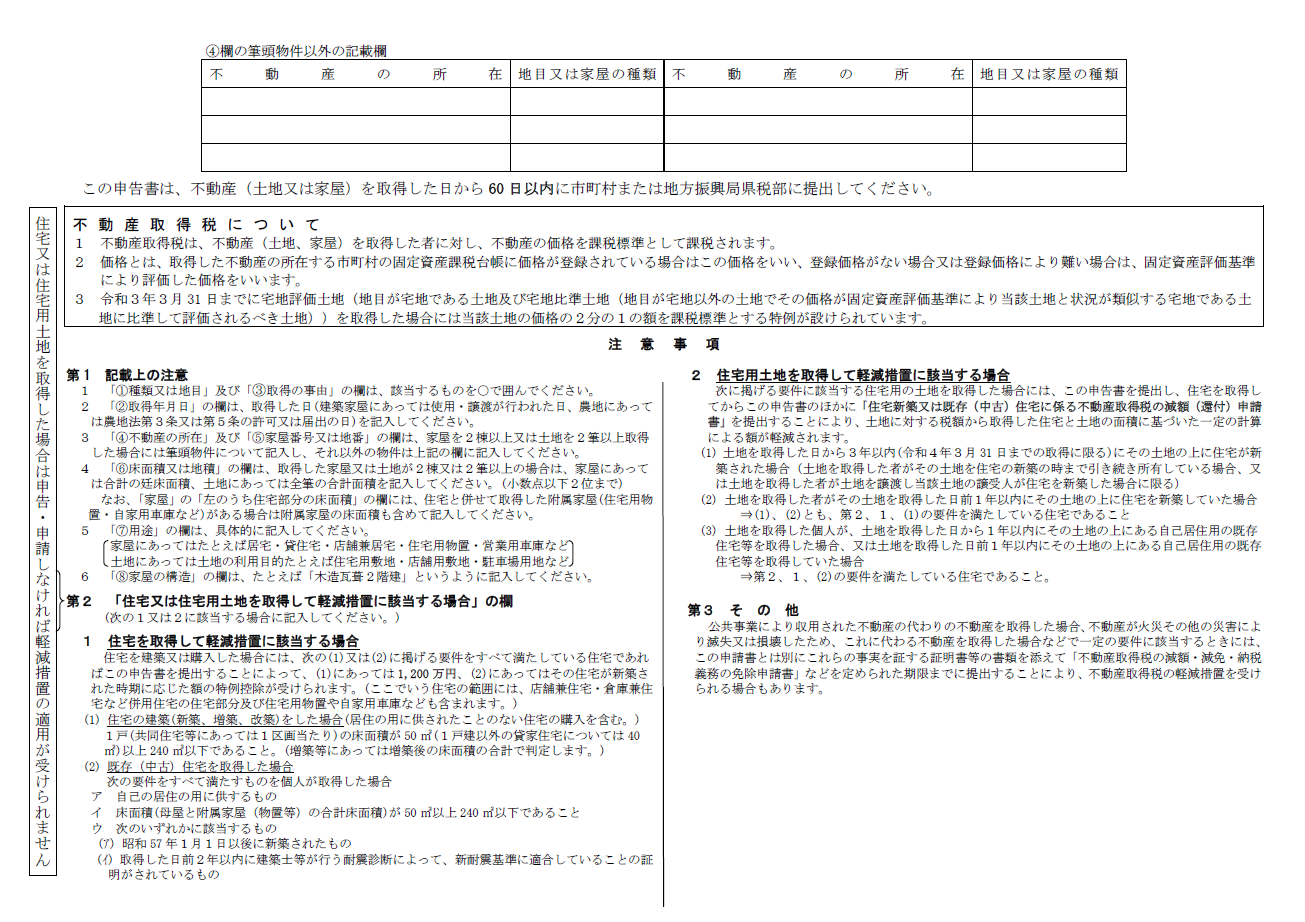

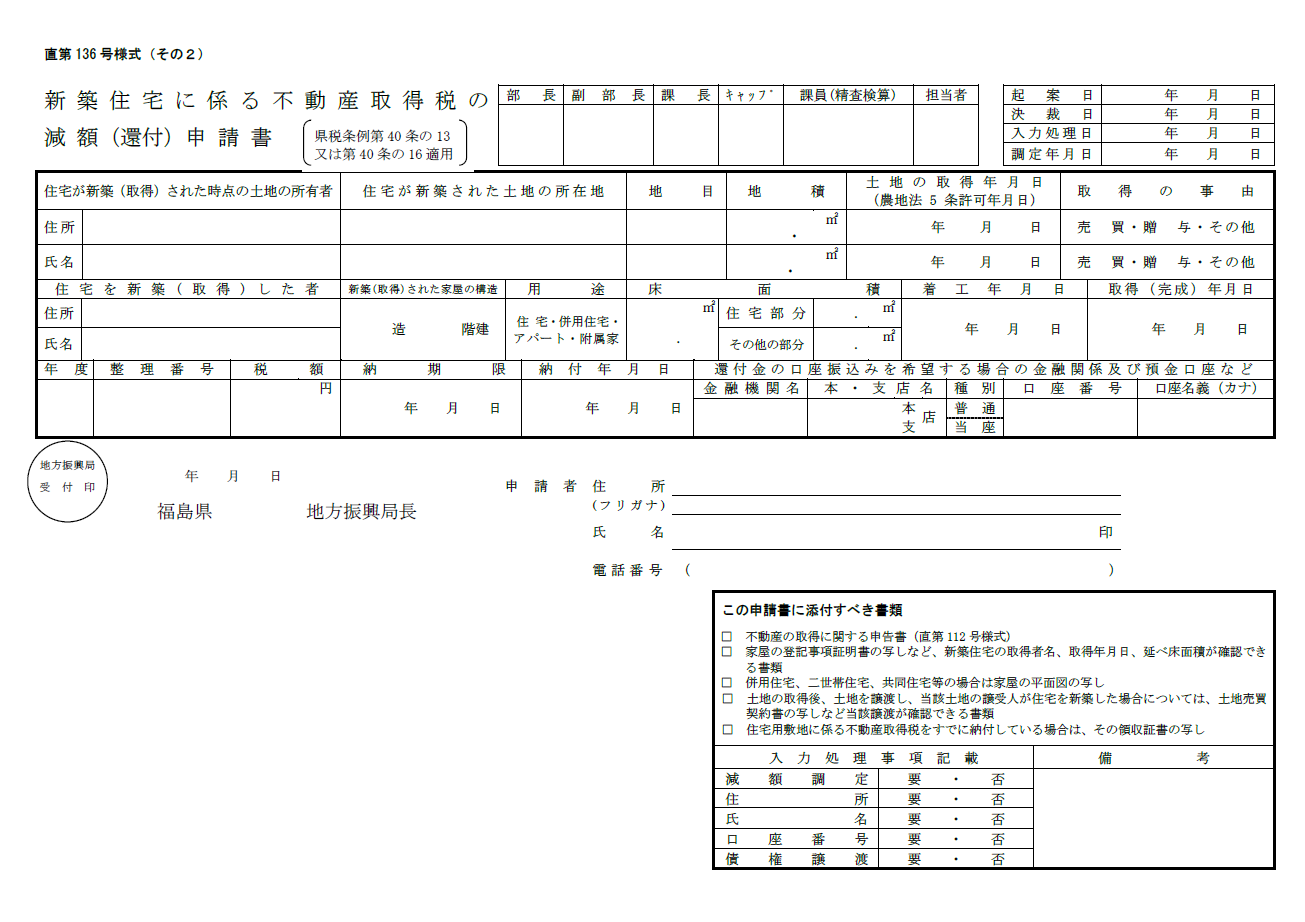

不動産の取得に関する申告書、新築住宅に係る不動産取得税の減額(還付)申請書を

県に提出することによって軽減措置を受けられます。

特に土地に関しましては、土地を取得してから3年以内(令和4年3月31日までは特例として3年以内)に、

その上に住宅が新築された場合は、土地の取得に係る不動産取得税の減額が受けられます。

詳しくは、県のホームページや市町村の固定資産税担当の方にお尋ね下さい。