贈与税にはメリットがたくさん?!

ご無沙汰しております、福島営業所の菅野です。

一向に新型コロナが収まらない状況で、皆さんのストレスもいかばかりかと、案じております。

ここはもう、耐えるしかないのでしょうか?政府には、もっと具体的な対策をと、願うばかりです。

特に、住宅需要は、景気先行きに敏感ですので、

優良住宅にたいするポイント発行もいいのですが、それよりもっと大胆な施策が欲しいですね。

小生なんかは、住宅にかかる消費税をゼロにすれば、相当インパクトがあると思うのですが、、、。

3000万円で300万の消費税、これって高すぎると思うのは、私だけでしょうか?

さて気を取り直して、今回は、「贈与税」について取り上げたいと思います。

贈与税というと、自分には関係ないかなあ、と思いがちですが、

マイホームを建てたい、買いたいという人には、お得な特例というものが沢山あります。

先ずは、贈与税とは何なのか、どのようなときにかかる税金なのか、概要をお話します。

生前贈与という言葉を耳にした方は多いと思いますが、

生前贈与は、生存している間に自分以外の人に財産を無償で譲り渡すことをいいます。

例えば、祖父母が孫に現金100万円をあげること、友人に車をあげることなどは、生前贈与に該当します。

世間一般には「生前贈与」などと呼ばれていますが、贈与と意味は同じです。

贈与税は生前贈与があった場合に、財産を貰った人に対してかかる税金です。

また、暦年贈与(毎年という意味)というものがありまして、

これは、毎年1月1日から12月31日までに行われた贈与の合計に対して、贈与税を計算することです。

この暦年贈与には基礎控除110万円があり、

年間の贈与の合計額から110万円を差し引いた残額に、贈与税率を乗じて贈与税は計算されますので、

年間の贈与が110万円以下の場合には贈与税はかかりません。

暦年で課税されますので、2019年に100万円、2020年に100万円の贈与が行われた場合にも

贈与税はかかりませんが、2020年にまとめて200万円贈与した場合には、

110万円を差し引いた90万円に対して贈与税がかかることになります。

また、110万円は受贈者(贈与をうける人)1人1人に対して毎年あるものですので、

父親が兄弟3人に100万円ずつ300万円贈与した場合には、

それぞれ基礎控除110万円により贈与税はかかりません。

しかし例えば、父親から子1人へ現金まとめて600万円を贈与した場合は、

(600万円―110万円)×20%-30万円=贈与税68万円

が課税されます。600万を円贈与しても、その約1割は贈与税となってしまいますので、注意して下さい。

ただし600万円を一度に贈与せず、6年間で分割して贈与し続ければ贈与税はかかりませんので、

生前贈与を行う場合には事前の計画性が大変重要になる、というところですね。

さて、贈与税には基礎控除110万円以外にも、様々な制度が設けられています。

特に、住宅取得等に関しては、メリットの大きい非課税枠制度があります。

代表的なものを上げてみます。

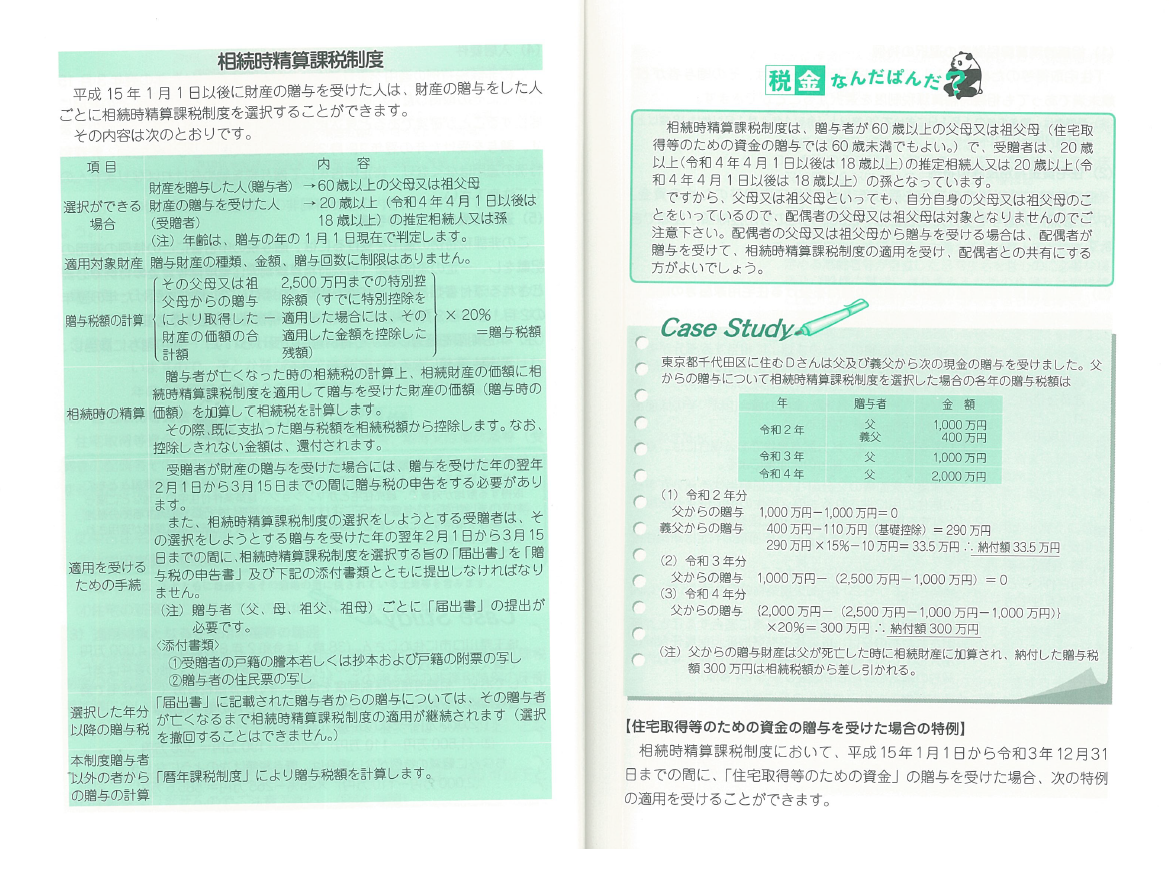

①相続時精算課税制度

60歳以上の父母や祖父母から、20歳以上の子や孫に対する贈与について適用を

受けることができる制度で、最大2,500万円まで贈与税が非課税になります。

ただし、名称通り相続時に精算して課税する制度ですので、課税を先延ばししているに過ぎません。

将来相続税がかからない人にとっては、単純に2,500万円まで無税で贈与することができ、

贈与できる財産も、現金だけでなく、土地・建物といった不動産でもOKですので、

非常にメリットが大きい制度です。

②贈与税の配偶者控除

正式名称を「夫婦の間で居住用不動産を贈与した時の配偶者控除」といいます。

婚姻期間が20年以上の夫婦間で、自宅または自宅の購入資金の贈与があった場合には、

最大2,000万円まで非課税になります。

この制度の適用を受けるためには、贈与税申告が必須となります。

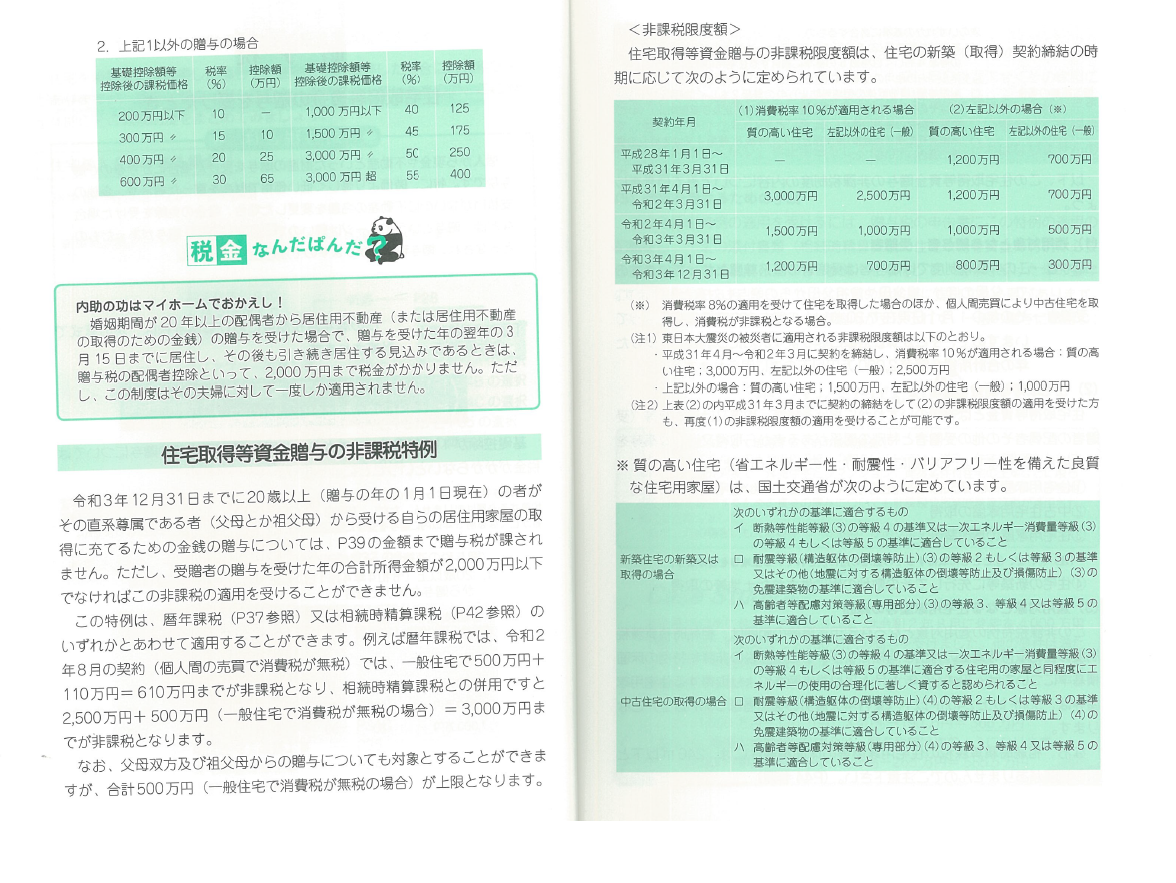

③住宅取得等のため資金の贈与を受けた場合の特例

現預金をお持ちの方は、この制度が一番メリットがあり、使いやすい特例だと思います。

父母や祖父母などの直系尊属から住宅を購入するための資金の贈与を受けた場合には、

最大3,000万円まで非課税になります。

非課税枠は、住宅建築にかかる契約締結日や住宅の種類によって細かく分けられていますので、

思ったより少なかったということにならないように、事前に確認しておいた方が良いと思います。

最大1,500万円まで非課税になります。

この住宅取得等資金の贈与を受けた場合には、非課税の特例を選択するか

相続時精算課税を選択するか、あるいは両方あわせて適用を受けるか検討が必要です。

詳しくは、お近くの税務署または税理士さんに、是非確認・相談して下さいね。よろしくお願いいたします。

今回のブログが年内最後となります。

本年も多くの皆さまにご来場頂き、スタッフ一同心より御礼申し上げます。

来年もどうぞ宜しくお願い致します。

尚、当社の年末年始の休業期間は下記の通りとなります。

【 12月27日(日)~2021年1月4日(月) 】

1月5日(火)は社内行事のため、6日(水)より通常営業いたします。

皆様、よいお年をお迎えください。